CIBIL SCORE : లోన్ తీసుకోవాలనుకుంటున్నారా? మీ CIBIL స్కోర్ను సులభంగా ఎలా పెంచుకోవాలో ఇక్కడ ఉంది

మీరు వ్యక్తిగత రుణం, గృహ రుణం, కారు రుణం లేదా క్రెడిట్ కార్డు కోసం దరఖాస్తు చేసుకోవాలనుకుంటున్నారా? మీ దరఖాస్తును సమర్పించే ముందు, మీరు తనిఖీ చేయవలసిన ఒక ముఖ్యమైన సంఖ్య ఉంది – మీ CIBIL స్కోరు. నేటి ఆర్థిక వ్యవస్థలో, బ్యాంకులు మరియు NBFCలు రుణాలను ఆమోదించేటప్పుడు మీ క్రెడిట్ స్కోర్కు అధిక ప్రాముఖ్యతను ఇస్తాయి. మంచి CIBIL స్కోరు మీ ఆమోదం అవకాశాలను పెంచడమే కాకుండా తక్కువ వడ్డీ రేట్లు మరియు మెరుగైన నిబంధనలతో రుణాలు పొందడానికి కూడా మీకు సహాయపడుతుంది.

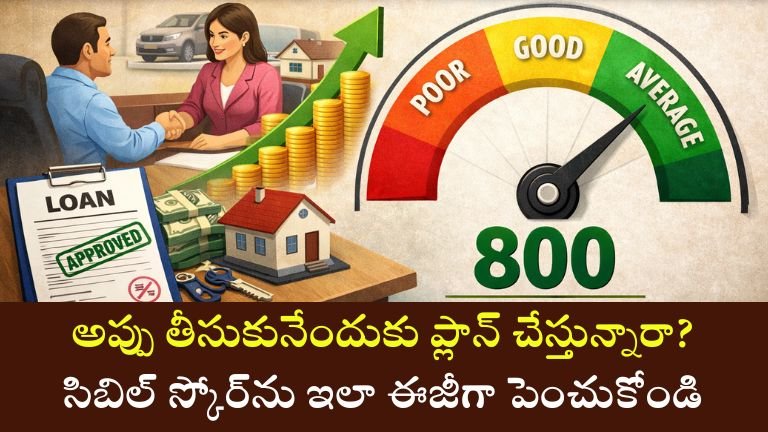

భారతదేశంలో, క్రెడిట్ స్కోర్లను ప్రముఖ క్రెడిట్ సమాచార కంపెనీలలో ఒకటైన ట్రాన్స్యూనియన్ CIBIL జారీ చేస్తుంది. CIBIL స్కోరు 300 నుండి 900 వరకు ఉంటుంది. మీ స్కోరు 900కి దగ్గరగా ఉంటే, మీరు రుణదాతలకు అంత విశ్వసనీయంగా కనిపిస్తారు.

మంచి స్కోరు దేని వల్ల వస్తుందో మరియు దానిని సులభంగా ఎలా మెరుగుపరచుకోవచ్చో మనం అర్థం చేసుకుందాం.

మంచి CIBIL SCORE అంటే ఏమిటి?

మీ CIBIL స్కోరు మీ గత క్రెడిట్ ప్రవర్తనను ప్రతిబింబిస్తుంది. మీరు గతంలో రుణాలు మరియు క్రెడిట్ కార్డులను ఎంత బాధ్యతాయుతంగా నిర్వహించారో ఇది రుణదాతలకు తెలియజేస్తుంది.

బ్యాంకులు సాధారణంగా స్కోర్ను ఎలా అర్థం చేసుకుంటాయో ఇక్కడ ఉంది

750 పైన – అద్భుతమైనది; సులభమైన రుణ ఆమోదం మరియు తక్కువ వడ్డీ రేట్లు

700–750 – మంచిది; ఆమోదం పొందే అవకాశాలు ఎక్కువగా ఉన్నాయి

600–700 – సగటు; కొన్ని బ్యాంకులు ఆమోదించవచ్చు కానీ అధిక వడ్డీతో

600 కంటే తక్కువ – పేద; రుణ ఆమోదం కష్టం అవుతుంది

మీ స్కోరు 750 కంటే ఎక్కువగా ఉంటే, మీరు తక్కువ-రిస్క్ రుణగ్రహీతగా పరిగణించబడతారు. ఇది చర్చలలో మీకు ప్రయోజనాన్ని ఇస్తుంది మరియు మీ ఆర్థిక విశ్వసనీయతను మెరుగుపరుస్తుంది.

CIBIL SCORE ఎందుకు అంత ముఖ్యమైనది?

గతంలో, రుణ ఆమోదాలు ఎక్కువగా ఆదాయం మరియు ఉద్యోగ స్థిరత్వం ఆధారంగా ఉండేవి. కానీ నేడు, మీ క్రెడిట్ చరిత్ర కూడా అంతే ముఖ్యమైన పాత్ర పోషిస్తుంది. మీరు మంచి జీతం సంపాదించినప్పటికీ, పేలవమైన CIBIL స్కోరు తిరస్కరణకు దారితీస్తుంది.

బలమైన CIBIL స్కోరు మీకు సహాయపడుతుంది:

- వేగంగా రుణ ఆమోదాలు పొందండి

- తక్కువ వడ్డీ రేట్లను ఆస్వాదించండి

- అధిక రుణ మొత్తాలను స్వీకరించండి

- ముందస్తు అనుమతి పొందిన ఆఫర్లను పొందండి

- తక్కువ ప్రాసెసింగ్ ఛార్జీలు చెల్లించండి

సరళంగా చెప్పాలంటే, మీ క్రెడిట్ స్కోరు మీరు ఎంత అప్పుగా తీసుకుంటారనే దానిపై ప్రత్యక్ష ప్రభావాన్ని చూపుతుంది.

CIBIL స్కోర్తో పాటు బ్యాంకులు తనిఖీ చేసే అంశాలు

క్రెడిట్ స్కోరు కీలకమైనప్పటికీ, రుణదాతలు వీటిని కూడా పరిగణనలోకి తీసుకుంటారు:

మీ క్రెడిట్ చరిత్ర

EMI తిరిగి చెల్లింపు రికార్డు

ఇప్పటికే ఉన్న రుణాలు

వయస్సు

నెలవారీ ఆదాయం

ఉపాధి స్థిరత్వం

అయితే, వీటన్నింటిలో, మీ తిరిగి చెల్లింపు చరిత్ర మీ స్కోరుపై అత్యధిక ప్రభావాన్ని చూపుతుంది.

మీ CIBIL స్కోర్ను పెంచుకోవడానికి అగ్ర చిట్కాలు

మీ CIBIL స్కోర్ను మెరుగుపరచుకోవడానికి క్రమశిక్షణ మరియు స్థిరత్వం అవసరం. మీ స్కోర్ను పెంచడానికి ఇక్కడ నిరూపితమైన వ్యూహాలు ఉన్నాయి:

EMIలు మరియు క్రెడిట్ కార్డ్ బిల్లులను సకాలంలో చెల్లించండి

మీ క్రెడిట్ స్కోర్ గణనలో చెల్లింపు చరిత్ర అతిపెద్ద అంశం. ఒక్క చెల్లింపు తప్పిపోయినా లేదా ఆలస్యమైనా కూడా మీ స్కోర్ను గణనీయంగా తగ్గించవచ్చు.

ఆలస్యాన్ని నివారించడానికి:

- ఆటో-డెబిట్ సూచనలను సెట్ చేయండి

- రిమైండర్లను ఉపయోగించండి

- తగినంత బ్యాంక్ బ్యాలెన్స్ నిర్వహించండి

- సకాలంలో చెల్లింపులు మీరు ఆర్థికంగా బాధ్యతాయుతంగా ఉన్నారని రుణదాతలకు చూపుతాయి.

ఎల్లప్పుడూ పూర్తి బకాయి మొత్తాన్ని చెల్లించండి

చాలా మంది క్రెడిట్ కార్డ్ వినియోగదారులు “కనీస బకాయి” మొత్తాన్ని మాత్రమే చెల్లిస్తారు. ఇది ఆలస్య చెల్లింపు ఛార్జీలను నివారిస్తుంది, అయితే ఇది మీ క్రెడిట్ ఆరోగ్యానికి మంచిది కాదు.

కనీస మొత్తాన్ని మాత్రమే చెల్లిస్తూ:

వడ్డీ భారాన్ని పెంచుతుంది

బాకీ ఉన్న బ్యాలెన్స్ను పెంచుతుంది

క్రెడిట్ వినియోగ నిష్పత్తిని పెంచుతుంది

బదులుగా, ప్రతి నెలా పూర్తి బకాయి మొత్తాన్ని క్లియర్ చేయండి. ఇది మీ ఆర్థిక ప్రొఫైల్ను మెరుగుపరుస్తుంది మరియు మీ CIBIL SCOREను క్రమంగా పెంచుతుంది.

క్రెడిట్ వినియోగాన్ని 30% కంటే తక్కువగా నిర్వహించండి

క్రెడిట్ వినియోగ నిష్పత్తి అంటే మీ మొత్తం క్రెడిట్ పరిమితితో పోలిస్తే మీరు ఎంత క్రెడిట్ ఉపయోగిస్తున్నారో.

నిపుణులు దీనిని 30% కంటే తక్కువగా ఉంచాలని సిఫార్సు చేస్తున్నారు.

ఉదాహరణకు: మీ క్రెడిట్ కార్డ్ పరిమితి ₹1,00,000 అయితే, ఒకేసారి ₹30,000 కంటే ఎక్కువ ఉపయోగించకుండా ఉండటానికి ప్రయత్నించండి.

మీరు తరచుగా మీ పరిమితిలో 80–100% ఉపయోగిస్తుంటే, రుణదాతలు మీరు క్రెడిట్పై ఆధారపడి ఉన్నారని అనుకోవచ్చు, ఇది మీ స్కోర్ను తగ్గించవచ్చు.

పాత క్రెడిట్ కార్డులను మూసివేయవద్దు

మీ క్రెడిట్ చరిత్ర ఎంత పొడవు ఉందో తెలుసుకోవడం ముఖ్యం. పాత ఖాతాలు దీర్ఘకాలిక క్రెడిట్ క్రమశిక్షణను చూపుతాయి.

పాత క్రెడిట్ కార్డులను మూసివేయడం వల్ల ఇవి జరగవచ్చు:

మీ క్రెడిట్ చరిత్ర నిడివిని తగ్గించండి

మీ వినియోగ నిష్పత్తిని పెంచండి

మీ మొత్తం స్కోర్ను తగ్గించండి

మీరు కార్డును తరచుగా ఉపయోగించకపోయినా, చిన్న లావాదేవీలు మరియు సకాలంలో చెల్లింపులతో దానిని చురుగ్గా ఉంచండి.

తరచుగా బహుళ రుణాలకు దరఖాస్తు చేసుకోవడం మానుకోండి

ప్రతి లోన్ లేదా క్రెడిట్ కార్డ్ దరఖాస్తు “కఠినమైన విచారణ”కి దారితీస్తుంది. తక్కువ వ్యవధిలో చాలా ఎక్కువ కఠినమైన విచారణలు మీ స్కోర్ను ప్రతికూలంగా ప్రభావితం చేస్తాయి.

ఇది రుణదాతలకు ఇలా సూచిస్తుంది:

మీరు అత్యవసరంగా క్రెడిట్ కోసం చూస్తున్నారు

మీరు ఆర్థిక ఒత్తిడిని ఎదుర్కొంటూ ఉండవచ్చు.

దరఖాస్తులను సమర్పించే ముందు అవసరమైనప్పుడు మాత్రమే దరఖాస్తు చేసుకోండి మరియు రుణ ఎంపికలను జాగ్రత్తగా సరిపోల్చండి.

మీ క్రెడిట్ రిపోర్ట్ను క్రమం తప్పకుండా తనిఖీ చేయండి

కొన్నిసార్లు, మీ క్రెడిట్ నివేదికలోని లోపాలు మీ స్కోర్ను తగ్గించవచ్చు. ఈ లోపాలు వీటిలో ఉండవచ్చు:

- తప్పు లోన్ ఎంట్రీలు

- మూసివేసిన రుణాలు యాక్టివ్గా చూపబడ్డాయి

- తప్పు చెల్లింపు స్థితి

మీ నివేదికను కాలానుగుణంగా తనిఖీ చేయండి మరియు మీరు తప్పులను కనుగొంటే వివాదాలను లేవనెత్తండి. లోపాలను సరిదిద్దడం వల్ల మీ స్కోర్ మెరుగుపడుతుంది.

మీ CIBIL స్కోరు తక్కువగా ఉంటే ఏమి జరుగుతుంది?

తక్కువ క్రెడిట్ స్కోరు అనేక సవాళ్లను సృష్టించగలదు:

అధిక వడ్డీ రేట్లు

తక్కువ రుణ అర్హత

అధిక భద్రతా అవసరాలు

పెరిగిన ప్రాసెసింగ్ ఫీజులు

రుణ తిరస్కరణకు అవకాశం

తీవ్రమైన సందర్భాల్లో, రుణదాతలు మీ దరఖాస్తును పూర్తిగా తిరస్కరించవచ్చు.

CIBIL స్కోర్ మెరుగుపరచడానికి ఎంత సమయం పడుతుంది?

మీ CIBIL స్కోర్ను మెరుగుపరచుకోవడం రాత్రికి రాత్రే జరిగే ప్రక్రియ కాదు. గుర్తించదగిన మార్పులను చూడటానికి 3 నుండి 6 నెలల స్థిరమైన ఆర్థిక క్రమశిక్షణ పట్టవచ్చు. పెద్ద డిఫాల్ట్ల సందర్భాలలో, మెరుగుదలకు ఎక్కువ సమయం పట్టవచ్చు.

కీలకం ఏమిటంటే క్రమబద్ధమైన, బాధ్యతాయుతమైన ఆర్థిక ప్రవర్తన.

తరచుగా అడిగే ప్రశ్నలు (FAQలు)

గృహ రుణానికి అనువైన CIBIL స్కోరు ఎంత?

చాలా బ్యాంకులు గృహ రుణాలకు 750 కంటే ఎక్కువ స్కోరును ఇష్టపడతాయి.

నా CIBIL స్కోర్ను స్వయంగా తనిఖీ చేయడం వల్ల అది తగ్గుతుందా?

లేదు. మీ స్వంత స్కోర్ను తనిఖీ చేయడం ఒక మృదువైన విచారణగా పరిగణించబడుతుంది మరియు మీ స్కోర్ను ప్రభావితం చేయదు.

తక్కువ స్కోరును మెరుగుపరచవచ్చా?

అవును. సకాలంలో చెల్లింపులు, తక్కువ క్రెడిట్ వినియోగం మరియు క్రమశిక్షణతో కూడిన రుణాలతో, మీ స్కోరు కాలక్రమేణా మెరుగుపడుతుంది.

ఆదాయం CIBIL SCORE ముడిపడి ఉందా?

కాదు. ఆదాయం వేరు, కానీ తిరిగి చెల్లింపు ప్రవర్తన మీ స్కోర్ను ప్రభావితం చేస్తుంది.

తుది ఆలోచనలు

మీ CIBIL స్కోరు మీ ఆర్థిక నివేదిక కార్డు లాంటిది. మీరు తీసుకున్న డబ్బును ఎంత బాధ్యతాయుతంగా నిర్వహిస్తారో ఇది ప్రతిబింబిస్తుంది. మీరు సమీప భవిష్యత్తులో రుణం తీసుకోవాలని ప్లాన్ చేస్తుంటే, ఈరోజే మీ స్కోర్ను మెరుగుపరచడం ప్రారంభించండి.

వంటి సాధారణ దశలను అనుసరించడం ద్వారా:

- సకాలంలో EMIలు చెల్లించడం

- పూర్తి క్రెడిట్ కార్డ్ బకాయిలను క్లియర్ చేయడం

- క్రెడిట్ వినియోగాన్ని తక్కువగా ఉంచడం

- అనవసరమైన రుణ దరఖాస్తులను నివారించడం

- పాత క్రెడిట్ ఖాతాలను నిర్వహించడం

- మీరు స్థిరంగా బలమైన క్రెడిట్ ప్రొఫైల్ను నిర్మించుకోవచ్చు.

గుర్తుంచుకోండి, మంచి CIBIL స్కోరు రుణ ఆమోదాన్ని సులభతరం చేయడమే కాకుండా కాలక్రమేణా వేల రూపాయల వడ్డీని ఆదా చేస్తుంది. నేటి తెలివైన ఆర్థిక అలవాట్లు రేపు మెరుగైన ఆర్థిక భవిష్యత్తును పొందగలవు.