Credit Card EMI : ఇది లాభమా నష్టమా? క్రెడిట్ కార్డ్ EMI ప్రయోజనాలు మరియు నష్టాలకు పూర్తి గైడ్

భారతదేశంలో క్రెడిట్ కార్డులు ఎక్కువగా ఉపయోగించే ఆర్థిక సాధనాల్లో ఒకటిగా మారాయి. చాలా మంది ఆన్లైన్ షాపింగ్, ప్రయాణ బుకింగ్లు, ఆసుపత్రి ఖర్చులు, ఎలక్ట్రానిక్ కొనుగోళ్లు మరియు పండుగ షాపింగ్ కోసం క్రెడిట్ కార్డులను ఉపయోగిస్తారు. “ఇప్పుడే కొనండి మరియు తరువాత చెల్లించండి” అనే సౌలభ్యంతో, క్రెడిట్ కార్డులు ప్రజలు తమ స్వల్పకాలిక ఖర్చులను సులభంగా నిర్వహించడానికి సహాయపడతాయి.

అయితే, నెలవారీ క్రెడిట్ కార్డ్ స్టేట్మెంట్ వచ్చినప్పుడు నిజమైన సవాలు ప్రారంభమవుతుంది. కొన్నిసార్లు బిల్లు మొత్తం ఊహించిన దానికంటే చాలా పెద్దదిగా మారుతుంది మరియు చాలా మంది వినియోగదారులు మొత్తం మొత్తాన్ని ఒకేసారి చెల్లించడం కష్టంగా భావిస్తారు.

అటువంటి పరిస్థితులలో, బ్యాంకులు “కన్వర్ట్ టు EMI” అనే సదుపాయాన్ని అందిస్తాయి. ఈ ఎంపిక కస్టమర్లు తమ క్రెడిట్ కార్డ్ బిల్లును సమానమైన నెలవారీ వాయిదాలు (EMI) గా మార్చుకోవడానికి అనుమతిస్తుంది , తద్వారా చెల్లింపును ఒకే పెద్ద చెల్లింపుకు బదులుగా చిన్న నెలవారీ మొత్తాలలో చేయవచ్చు.

ఈ ఎంపిక సౌకర్యవంతంగా అనిపించినప్పటికీ, చాలా మంది తమ క్రెడిట్ కార్డ్ బిల్లును EMI గా మార్చడం వాస్తవానికి ప్రయోజనకరంగా ఉందా లేదా అధిక ఆర్థిక ఖర్చులకు దారితీస్తుందా అని ఆలోచిస్తారు. క్రెడిట్ కార్డ్ EMI ఎలా పనిచేస్తుందో అర్థం చేసుకోవడం సరైన నిర్ణయం తీసుకోవడంలో మీకు సహాయపడుతుంది.

Credit Card EMI అంటే ఏమిటి?

క్రెడిట్ కార్డ్ EMI అనేది మీ క్రెడిట్ కార్డ్ కొనుగోళ్లను లేదా బాకీ ఉన్న బిల్లును నిర్ణీత కాలానికి నెలవారీ వాయిదాలుగా మార్చడానికి మిమ్మల్ని అనుమతించే ఒక లక్షణం.

పూర్తి మొత్తాన్ని ఒకేసారి చెల్లించడానికి బదులుగా, బ్యాంకు ఆ మొత్తాన్ని చిన్న వాయిదాలుగా విభజిస్తుంది, వీటిని కాలపరిమితి ముగిసే వరకు ప్రతి నెలా చెల్లించాలి.

ఉదాహరణకు:

మీ క్రెడిట్ కార్డ్ బిల్లు ₹90,000 అయి, మీరు దానిని 12 నెలల EMI గా మార్చుకుంటే , బ్యాంక్ వసూలు చేసే వడ్డీ రేటు ఆధారంగా మీరు ప్రతి నెలా ₹8,000 నుండి ₹9,000 వరకు చెల్లించాల్సి రావచ్చు .

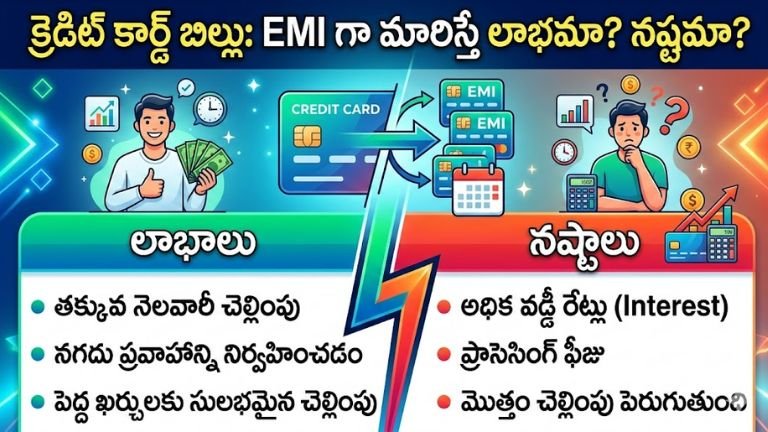

ఇది తక్షణ ఆర్థిక ఒత్తిడిని తగ్గించినప్పటికీ, బ్యాంకులు సాధారణంగా వడ్డీ మరియు ప్రాసెసింగ్ రుసుములను వసూలు చేస్తాయి , ఇది కొనుగోలు మొత్తం ఖర్చును పెంచుతుంది.

బ్యాంకులు EMI ఎంపికలను ఎందుకు అందిస్తాయి?

బ్యాంకులు ప్రధానంగా కస్టమర్లు పెద్ద ఖర్చులను సులభంగా నిర్వహించడంలో సహాయపడటానికి EMI ఎంపికలను అందిస్తాయి. చాలా మంది వ్యక్తులు ఒకే చెల్లింపులో పెద్ద క్రెడిట్ కార్డ్ బిల్లులను చెల్లించలేరు, కాబట్టి బిల్లును EMIగా మార్చడం వల్ల తిరిగి చెల్లింపు మరింత నిర్వహించదగినదిగా మారుతుంది.

- అయితే, ఈ సౌకర్యం బ్యాంకులకు ఆర్థికంగా కూడా ప్రయోజనం చేకూరుస్తుంది.

- బ్యాంకులు దీని ద్వారా డబ్బు సంపాదిస్తాయి:

- EMI మొత్తంపై వడ్డీ ఛార్జీలు

- EMI మార్పిడి సమయంలో ప్రాసెసింగ్ ఫీజులు వసూలు చేయబడతాయి

- ఈ ఛార్జీల కారణంగా, క్రెడిట్ కార్డ్ EMI మీ క్రెడిట్ కార్డ్ ద్వారా అందించబడే స్వల్పకాలిక రుణం మాదిరిగానే పనిచేస్తుంది.

Credit Card EMI ఎలా పనిచేస్తుంది

మీ క్రెడిట్ కార్డ్ బిల్లును EMI గా మార్చే ప్రక్రియ చాలా సులభం. ఇక్కడ ప్రాథమిక దశలు ఉన్నాయి:

1. నెలవారీ క్రెడిట్ కార్డ్ స్టేట్మెంట్

ప్రతి నెలా బ్యాంక్ మీ క్రెడిట్ కార్డ్ ద్వారా ఖర్చు చేసిన మొత్తం మొత్తాన్ని చూపిస్తూ ఒక స్టేట్మెంట్ను రూపొందిస్తుంది.

2. EMI మార్పిడి ఎంపిక

చాలా బ్యాంకులు తమ మొబైల్ యాప్, ఇంటర్నెట్ బ్యాంకింగ్ పోర్టల్ లేదా SMS హెచ్చరికల ద్వారా “EMI కి మార్చండి” అనే ఎంపికను అందిస్తాయి .

3. EMI కాలపరిమితిని ఎంచుకోవడం

కస్టమర్లు వారి ఆర్థిక సౌలభ్యం ప్రకారం తిరిగి చెల్లించే వ్యవధిని ఎంచుకోవచ్చు. సాధారణ EMI కాలపరిమితి ఎంపికలలో ఇవి ఉన్నాయి:

- 3 నెలలు

- 6 నెలలు

- 9 నెలలు

- 12 నెలలు

- కొన్నిసార్లు 24 నెలల వరకు

4. వడ్డీ మరియు ప్రాసెసింగ్ ఛార్జీలు

మీరు కాలపరిమితిని ఎంచుకున్న తర్వాత, బ్యాంక్ వడ్డీ రేటు, ప్రాసెసింగ్ ఫీజు మరియు నెలవారీ EMI మొత్తాన్ని చూపుతుంది.

5. నెలవారీ EMI చెల్లింపు

నిర్ధారణ తర్వాత, మొత్తం మొత్తాన్ని తిరిగి చెల్లించే వరకు EMI మొత్తం మీ నెలవారీ క్రెడిట్ కార్డ్ బిల్లుకు జోడించబడుతుంది.

EMI తో మీరు ఎంత అదనంగా చెల్లిస్తారు?

చాలా మంది తుది తిరిగి చెల్లింపు మొత్తాన్ని లెక్కించకుండానే EMIని ఎంచుకుంటారు. ఒక సాధారణ ఉదాహరణను చూద్దాం.

| వివరాలు | మొత్తం |

|---|---|

| అసలు క్రెడిట్ కార్డ్ బిల్లు | ₹90,000 |

| EMI కాలపరిమితి | 12 నెలలు |

| వడ్డీ రేటు | 16% – 24% |

| ప్రాసెసింగ్ రుసుము | ₹500 – ₹1,500 |

| నెలవారీ EMI | దాదాపు ₹8,500 |

| మొత్తం చెల్లింపు | దాదాపు ₹1,02,000 |

ఈ ఉదాహరణ ప్రకారం, మీరు అసలు బిల్లు మొత్తం కంటే ₹10,000 నుండి ₹12,000 వరకు ఎక్కువ చెల్లించాల్సి రావచ్చు .

అందుకే మీ బిల్లును EMI గా మార్చే ముందు మొత్తం తిరిగి చెల్లింపు ఖర్చును తనిఖీ చేయడం ఎల్లప్పుడూ ముఖ్యం.

Credit Card EMI ఎప్పుడు ఉపయోగపడుతుంది?

EMI మొత్తం ఖర్చును పెంచినప్పటికీ, కొన్ని సందర్భాల్లో ఇది ఉపయోగకరంగా ఉంటుంది.

వైద్య అత్యవసర పరిస్థితులు

ఊహించని ఆసుపత్రి బిల్లులు వెంటనే చెల్లించాల్సి రావచ్చు. అటువంటి అత్యవసర ఖర్చులను నిర్వహించడానికి EMI మీకు సహాయపడుతుంది.

అత్యవసర ప్రయాణం

విమాన టిక్కెట్లు లేదా హోటల్ రిజర్వేషన్లు వంటి చివరి నిమిషంలో ప్రయాణ బుకింగ్లను EMIతో నిర్వహించడం సులభం అవుతుంది.

ఖరీదైన కొనుగోళ్లు

ల్యాప్టాప్లు, స్మార్ట్ఫోన్లు, రిఫ్రిజిరేటర్లు లేదా టెలివిజన్లు వంటి పెద్ద కొనుగోళ్లను నెలవారీ వాయిదాల ద్వారా భరించడం సులభం కావచ్చు.

అధిక రివాల్వింగ్ ఆసక్తిని నివారించడం

మీరు మీ క్రెడిట్ కార్డ్ బిల్లు చెల్లించడంలో విఫలమైతే, బ్యాంకులు సంవత్సరానికి 35% లేదా 40% వరకు రివాల్వింగ్ వడ్డీ రేట్లను వసూలు చేయవచ్చు . EMI వడ్డీ రేట్లు సాధారణంగా ఈ ఛార్జీల కంటే తక్కువగా ఉంటాయి.

మీరు Credit Card EMI ని ఎప్పుడు చెల్లించకూడదు?

EMI సౌకర్యవంతంగా ఉన్నప్పటికీ, ఇది ఎల్లప్పుడూ ఉత్తమ ఎంపిక కాదు.

మీ దగ్గర తగినంత నగదు ఉన్నప్పుడు

బిల్లు చెల్లించడానికి మీ దగ్గర ఇప్పటికే తగినంత డబ్బు ఉంటే, EMI లను నివారించడం మరియు వడ్డీ ఖర్చులను ఆదా చేయడం మంచిది.

చిన్న కొనుగోళ్లు

₹5,000 లేదా ₹10,000 వంటి చిన్న బిల్లులను EMI గా మార్చడం అనవసరం మరియు అదనపు ఛార్జీలను పెంచుతుంది.

ఇప్పటికే ఉన్న బహుళ రుణాలు

మీకు ఇప్పటికే గృహ రుణాలు, కారు రుణాలు లేదా వ్యక్తిగత రుణాలు వంటి అనేక రుణాలు ఉంటే, మరొక EMIని జోడించడం వల్ల మీ ఆర్థిక భారం పెరుగుతుంది.

EMI ఎంచుకునే ముందు తనిఖీ చేయవలసిన ముఖ్యమైన విషయాలు

EMI ఎంపికను ఎంచుకునే ముందు, ఈ అంశాలను గుర్తుంచుకోండి:

బ్యాంకు వసూలు చేసే వడ్డీ రేటును తనిఖీ చేయండి

ప్రాసెసింగ్ ఫీజును ధృవీకరించండి

మొత్తం తిరిగి చెల్లింపు మొత్తాన్ని లెక్కించండి

మీ నెలవారీ ఆదాయంలో EMI సరిపోయేలా చూసుకోండి

EMI మీ క్రెడిట్ స్కోర్ను ఎలా ప్రభావితం చేస్తుందో అర్థం చేసుకోండి

సరైన ప్రణాళిక అనవసరమైన ఆర్థిక ఒత్తిడిని నివారించడానికి మీకు సహాయపడుతుంది.

క్రెడిట్ స్కోర్పై EMI ప్రభావం

క్రెడిట్ కార్డ్ EMI మీ క్రెడిట్ స్కోర్పై సానుకూల మరియు ప్రతికూల ప్రభావాలను చూపుతుంది.

సానుకూల ప్రభావం

మీరు మీ EMI ని క్రమం తప్పకుండా మరియు సకాలంలో చెల్లిస్తే, అది మీ తిరిగి చెల్లింపు చరిత్రను మెరుగుపరుస్తుంది మరియు మీ క్రెడిట్ స్కోర్ను పెంచుతుంది.

ప్రతికూల ప్రభావం

మీరు EMI చెల్లింపులను కోల్పోతే:

- మీ క్రెడిట్ స్కోరు తగ్గవచ్చు

- బ్యాంకులు జరిమానా వడ్డీని వసూలు చేయవచ్చు

- భవిష్యత్తులో రుణాలు పొందడం కష్టం కావచ్చు

- కాబట్టి, EMI ని ఎంచుకునే ముందు మీరు దానిని సౌకర్యవంతంగా తిరిగి చెల్లించగలరని ఎల్లప్పుడూ నిర్ధారించుకోండి.

అధికారిక EMI సమాచారాన్ని ఎక్కడ తనిఖీ చేయాలి

మీరు మీ బ్యాంక్ అధికారిక వెబ్సైట్ లేదా మొబైల్ బ్యాంకింగ్ అప్లికేషన్లో పూర్తి EMI వివరాలను తనిఖీ చేయవచ్చు. చాలా బ్యాంకులు నెలవారీ చెల్లింపులను అంచనా వేయడంలో మీకు సహాయపడే EMI కాలిక్యులేటర్లను కూడా అందిస్తాయి.

Credit Card EMI సౌకర్యాలను అందించే కొన్ని ప్రధాన బ్యాంకులు:

- SBI కార్డ్

- HDFC బ్యాంక్

- ఐసిఐసిఐ బ్యాంక్

- యాక్సిస్ బ్యాంక్

- EMI వివరాలు మరియు కాలిక్యులేటర్లను తనిఖీ చేయడానికి మీరు దిగువన ఉన్న అధికారిక పేజీలను సందర్శించవచ్చు.

సూచన లింకులు : https://www.sbicard.com

తుది ముగింపు

మీరు పెద్ద బిల్లును ఎదుర్కొంటున్నప్పుడు మరియు దానిని వెంటనే చెల్లించడానికి తగినంత నగదు లేనప్పుడు క్రెడిట్ కార్డ్ EMI సహాయకరమైన ఆర్థిక ఎంపికగా ఉంటుంది. ఇది చెల్లింపును చిన్న నెలవారీ వాయిదాలుగా విభజించడానికి మిమ్మల్ని అనుమతిస్తుంది, స్వల్పకాలిక ఆర్థిక ఒత్తిడిని నిర్వహించడం సులభం చేస్తుంది.

అయితే, EMI వడ్డీ ఛార్జీలు మరియు ప్రాసెసింగ్ ఫీజులు వంటి అదనపు ఖర్చులతో కూడి ఉంటుంది, ఇది మీరు చెల్లించే మొత్తం మొత్తాన్ని పెంచుతుంది. ఈ కారణంగా, ప్రతి పరిస్థితికి ఇది ఎల్లప్పుడూ ఉత్తమ ఎంపిక కాదు.

మొత్తం తిరిగి చెల్లించే మొత్తాన్ని జాగ్రత్తగా లెక్కించడం, వడ్డీ రేటును తనిఖీ చేయడం మరియు మీ ఆర్థిక పరిస్థితికి నిజంగా సరిపోయేటప్పుడు మాత్రమే EMIని ఎంచుకోవడం ఉత్తమ విధానం. బాధ్యతాయుతంగా ఉపయోగించినప్పుడు, క్రెడిట్ కార్డులు మరియు EMI ఎంపికలు ఉపయోగకరమైన ఆర్థిక సాధనాలుగా ఉంటాయి. కానీ సరైన ప్రణాళిక లేకుండా, అవి సులభంగా దీర్ఘకాలిక ఆర్థిక భారంగా మారవచ్చు.